新闻资讯

产品分类

联系我们

联系人:王经理

微信:chinese-bauxite

手机:13935382344

电话:0353-5196668

微信:chinese-bauxite

手机:13935382344

电话:0353-5196668

新闻资讯 您所在地位置:首页>新闻资讯

标题:铝土矿供需平衡预测

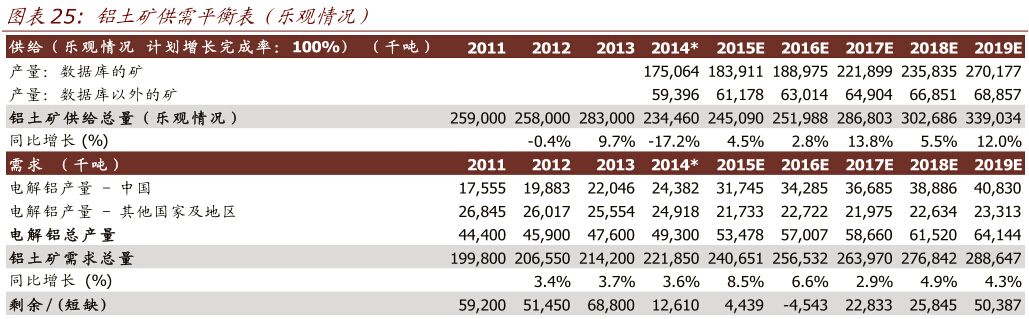

作者:阳泉矾土发布时间:2016-10-14 01:17:35公司关于未来产量的指引和预测能否实现是一个未知数。同时,公司给出的预测也可能 会偏乐观。因此我们对于铝土矿未来的计划增量进行了三种不同的假设:在乐观情况、 基准情况以及悲观情况下,分别有 100%、75%以及 50%的计划增量得以实现。

我们在对铝土矿主要绿地项目的分析中提到了预计投产量较大的年份为 2017 年和 2019 年,而短期内带来的增长相对有限。我们认为基准情况(假设 75%的计划增量能实现) 相对参考价值较大。在基准情况下,2016 年全球铝土矿可能会由剩余转为约 893 万吨的 短缺,但 2017 年开始,随着大型铝土矿项目的预计投产,全球铝土矿供应或会有较大增 幅。基准情况下 2017 年、2018 年及 2019 年全球铝土矿预计剩余约 975 万吨、879 万 吨和 2,424 万吨,铝土矿价格中长期来看有一定的下跌空间。

如果铝土矿价格走低,电解铝生产商在成本端的压力会有所减轻,但我们认为我国电解 铝行业结构性去产能的大趋势不会因此改变。